EMS sous le capot : les moteurs financiers des leaders européens

Les entreprises EMS ont récemment publié des résultats majoritairement positifs, marqués par une croissance et une amélioration de leur rentabilité. Même les sociétés les plus en difficulté, Lacroix et TT Electronics, annoncent un retour à meilleure fortune après d’importantes restructurations menées dans la région Amériques. Une évolution bienvenue pour l’industrie après les nombreuses crises qui ont affecté la demande et les chaînes d’approvisionnement ces dernières années.

Auteur : Riku Hynninen – CEO & Founder – Agame Oy

En Europe, la défense et l’aérospatiale constituent actuellement les principaux moteurs de croissance, tandis que, parmi les géants de l’EMS, l’essor des centres de données liés à l’intelligence artificielle joue un rôle déterminant.

J’ai consacré du temps à l’analyse des rapports annuels de dix entreprises européennes cotées afin de mieux comprendre le fonctionnement financier de ces sociétés. Les principales questions auxquelles je souhaitais répondre étaient les suivantes :

Quelle est la rentabilité du point de vue des actionnaires ? Dans cette première partie, je mets en évidence certaines différences significatives en matière d’amortissements, de charges financières et de fiscalité, qui peuvent transformer un EBITDA solide en un bénéfice net moyen, voire décevant.

Dans la deuxième partie, à la suite de la vague d’acquisitions observée en 2025, nous examinerons quelles entreprises disposent encore de suffisamment de ressources financières pour poursuivre la consolidation du secteur et lesquelles devront envisager de lever de nouveaux capitaux.

Dans la troisième partie, nous nous intéresserons à l’efficacité du capital. Dans l’industrie manufacturière, le besoin en fonds de roulement peut varier considérablement et représenter un risque de liquidité à court terme pour les entreprises confrontées à des tensions dans leur chaîne d’approvisionnement alors qu’elles sont déjà fortement endettées. Comment ces entreprises se différencient-elles en matière de structure du capital ? Lesquelles affichent le meilleur rendement des capitaux propres (ROE) et existe-t-il une corrélation avec leur niveau d’endettement ?

Partie 1 : Qui sont les véritables favoris des actionnaires derrière l’EBITDA et l’EBIT ?

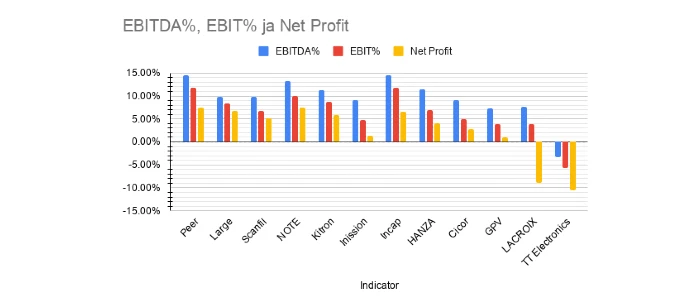

NOTE est le leader européen de la rentabilité, tandis que Celestica constitue la référence parmi les géants de l’EMS

L’impression générale était jusqu’à présent qu’Incap était l’entreprise la plus rentable du groupe, grâce à son EBITDA et à sa marge opérationnelle exceptionnellement élevés. Pourtant, la comparaison montre que le véritable leader de la rentabilité en 2025 est NOTE, avec une marge bénéficiaire nette de 7,4 %.

Incap (6,5 %), Kitron (5,9 %) et Scanfil (5,1 %) ont également généré des bénéfices nets supérieurs à 5 %, tandis que Hanza a affiché un niveau encore solide de 4,1 %. Les autres entreprises européennes de l’échantillon se situaient entre -10,5 % et +2,8 %.

À titre de comparaison, la marge bénéficiaire nette des grands acteurs mondiaux de l’EMS (Hon Hai, Sanmina, Jabil et Flex) s’est située entre 2,2 % et 3,3 %, Celestica faisant figure d’exception. Grâce à son succès remarquable dans les infrastructures d’intelligence artificielle, Celestica a atteint une marge bénéficiaire nette de 6,7 %.

Il convient toutefois de noter qu’environ un point de pourcentage de ce résultat exceptionnel provient de gains comptables liés à un total return swap ainsi qu’à la reprise de crédits d’impôt. Même en excluant ces éléments, la marge bénéficiaire nette ajustée atteint encore 5,7 %, un résultat qui surpasse clairement celui de ses grands concurrents.

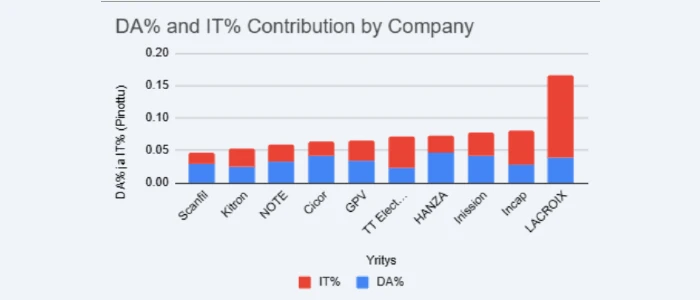

Pont TIDA% : où les bénéfices disparaissent-ils ?

La figure 2 met en évidence des écarts parfois importants entre le bénéfice net et l’EBITDA publié. Commençons par le cas de Lacroix, dont la part élevée du poste « IT% » (intérêts et impôts) résulte principalement de lourdes dépréciations liées à l’arrêt de ses activités en Amérique du Nord.

Parmi les autres entreprises, celles affichant les niveaux de « TIDA% » les plus élevés sont Incap et TT Electronics (8,8 % chacune), Inission (7,8 %) et Hanza (7,4 %). Examinons les raisons de ces écarts.

Incap : le piège fiscal

Incap a payé 8,3 millions d’euros d’impôts sur un bénéfice avant impôts de 22,3 millions d’euros, soit un taux effectif de 37 %, représentant près de 4 % du chiffre d’affaires. Ce niveau est exceptionnellement élevé par rapport à l’année précédente, où le taux s’élevait à 24 %, un niveau plus conforme à celui observé chez ses concurrents.

L’Inde constitue aujourd’hui la principale région opérationnelle d’Incap en termes de chiffre d’affaires et de bénéfices. Le rapatriement des bénéfices générés dans le pays afin de financer des investissements de croissance à l’international ou de verser d’éventuels dividendes aux actionnaires pourrait continuer à maintenir le taux d’imposition à un niveau élevé à l’avenir.

TT Electronics : une rentabilité marquée par la restructuration

Le cas de TT Electronics doit être analysé dans le contexte plus large de sa restructuration. L’entreprise a fermé son usine de Plano et engagé des mesures de restructuration sur son site de Cleveland. La figure 2 illustre le passage de l’EBITDA au bénéfice net pour les seules activités poursuivies après la fermeture de Plano.

Dans ses comptes statutaires, l’impact total de la restructuration a été évalué à -65,4 millions de livres sterling, soit 13,6 % du chiffre d’affaires. Les principaux éléments concernent des dépréciations d’actifs, des pertes de réévaluation (41,4 millions de livres sterling) ainsi que des coûts de restructuration (15,2 millions de livres sterling).

Sur le plan fiscal, TT Electronics a également enregistré la perte de crédits d’impôt accumulés dans l’activité abandonnée de Plano, ce qui a conduit à un taux d’imposition effectif exceptionnellement élevé de 38 %, soit 13,9 millions de livres sterling.

Compte tenu de son résultat opérationnel ajusté de 37,2 millions de livres sterling (7,7 % du chiffre d’affaires) et de l’amélioration de son bilan, un retour à une situation saine semble envisageable dès 2026.

Inission : amortissements et fiscalité élevés

Le taux d’imposition d’Inission a atteint un niveau exceptionnellement élevé d’environ 39 % en 2025. Cette situation s’explique par des frais liés aux opérations de fusion-acquisition non déductibles fiscalement, des pertes de filiales sans avantage fiscal associé ainsi que par la réévaluation d’actifs d’impôt différé. Il s’agit d’un impact ponctuel spécifique à l’exercice 2025.

Les amortissements d’Inission représentent 4,3 % de son chiffre d’affaires, contre une moyenne de 3,6 % pour ses concurrents. Une première explication réside dans la fragmentation relativement importante de son empreinte industrielle. Par ailleurs, la majorité de ses immobilisations corporelles sont louées, ce qui peut accroître mécaniquement les amortissements liés aux droits d’utilisation par rapport à des actifs détenus en propre.

Hanza : une croissance ambitieuse portée par les acquisitions et les investissements

Avec 4,6 % du chiffre d’affaires, Hanza affiche le niveau d’amortissements le plus élevé du panel, tandis que son taux d’imposition figure parmi les plus faibles. Son niveau d’endettement supérieur à celui de ses concurrents se reflète dans des charges financières dépassant 2 % du chiffre d’affaires.

Au total, le passage de l’EBITDA au bénéfice net représente 7,4 % du chiffre d’affaires. Hanza a non seulement accru son endettement avec l’acquisition d’Orbit One, mais a également procédé à une émission d’actions pour financer l’acquisition de Leden. Une nouvelle augmentation de capital importante destinée à financer l’acquisition de BMK a été annoncée fin 2025 et réalisée début 2026.

Tout au long de 2024 et 2025, Hanza a considérablement développé sa base d’actifs grâce aux acquisitions d’Orbit One et de Leden, à la location d’une nouvelle usine en Finlande, à l’extension d’un site en Suède ainsi qu’à des investissements dans les capacités de production et l’automatisation. Ces initiatives ont fait progresser les amortissements de 203 à 277 millions de couronnes suédoises.

Les capacités supplémentaires mises en place en 2025 devraient être utilisées plus efficacement à l’avenir, tandis que BMK devrait générer un volume d’activité nettement supérieur en 2026. La croissance du chiffre d’affaires qui en résultera contribuera progressivement à réduire le poids du TIDA% dans les revenus.

Scanfil et Kitron : les champions de l’efficacité

Scanfil (4,6 %) et Kitron (5,3 %) se distinguent par des charges particulièrement maîtrisées ainsi que par un faible niveau d’éléments non monétaires sous l’EBITDA. Leurs taux d’imposition effectifs figurent également parmi les plus faibles du groupe.

Scanfil se démarque tout particulièrement grâce à des charges financières très limitées, conséquence directe de son faible niveau d’endettement.

Le bénéfice constitue certes le résultat final du moteur, mais pour remporter la course de fond de la consolidation industrielle, il ne suffit pas de disposer d’un moteur puissant : il faut également avoir un réservoir bien rempli.

Dans la deuxième partie, nous analyserons la « puissance de feu M&A » encore disponible dans les bilans de ces entreprises afin de déterminer lesquelles sont prêtes à poursuivre leur croissance par acquisitions et lesquelles devront chercher de nouvelles sources de financement.

Lors d’Evertiq Expo Varsovie, le 22 octobre 2026, Riku Hynninen montera sur scène pour présenter une analyse comparative des performances financières de dix grandes entreprises européennes de l’EMS. Son intervention examinera l’impact de facteurs tels que les amortissements, les charges financières et la fiscalité sur la rentabilité, tout en identifiant les sociétés les mieux positionnées pour mener de futures opérations de fusion-acquisition après la récente phase de consolidation du secteur.