Les revenus des PCB en Europe progressent de 2,4 % malgré le recul du secteur

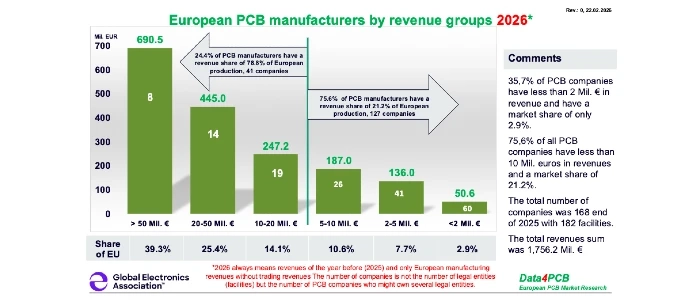

La fabrication européenne de circuits imprimés (PCB) a augmenté de 2,4 % en 2025, tandis que le marché mondial des PCB a progressé de plus de 11 %, selon Data4PCB. Dans le même temps, 11 fabricants ont quitté le marché, réduisant la base européenne à 168 entreprises exploitant 182 sites de production. Ces chiffres montrent que le déclin structurel du secteur en Europe se poursuit malgré une croissance annuelle marginale.

En dollars américains, la production semble avoir augmenté de 6,9 %, principalement en raison de la dépréciation du dollar face à l’euro, précise le rapport. En 2026, une entreprise supplémentaire devrait être intégrée aux statistiques, dont TLT-PCB.

Par type de produit, les cartes rigide-flex et les cartes flexibles multicouches ont affiché des tendances positives, tandis que les autres segments ont connu une évolution limitée. Du côté des marchés finaux, l’automobile a enregistré un net recul, comme prévu, et l’électronique médicale s’est également contractée.

L’électronique industrielle est restée le principal segment, caractérisé par une production à forte diversité et faibles volumes. L’Allemagne représente environ 46 % de la production de PCB destinée à ce secteur, qui a progressé de plus de 43 millions d’euros en 2025.

L’électronique de défense a enregistré la plus forte croissance en valeur absolue, avec une hausse de 23 %, soit plus de 50 millions d’euros. L’électronique aéronautique et spatiale, comptabilisée séparément au niveau européen, a progressé de 15 %, ce qui correspond à près de 23 millions d’euros. La France représente environ 41 % du segment de l’électronique de défense, suivie du Royaume-Uni avec plus de 28 %. L’Italie arrive en tête pour l’aéronautique et le spatial avec 33,5 %, devant la France et la Belgique.

L’électronique médicale reste concentrée en Suisse et en Autriche, qui représentent ensemble plus de 70 % de ce segment.

L’Allemagne a enregistré sa troisième baisse annuelle consécutive des revenus issus de la fabrication de PCB et a perdu plus de 27 % depuis 2022. Sur la même période, l’Autriche et la Suisse ont progressé de plus de 6 %, tandis que la France et la Belgique ont connu une croissance de 32 %, et le Royaume-Uni de près de 22 %. L’Italie a augmenté de 15 % entre 2022 et 2025, mais a perdu deux fabricants l’an dernier.

À l’instar de l’Allemagne, l’Europe centrale et orientale a reculé pour la troisième année consécutive, affichant une baisse de 12,5 % par rapport à 2022. Cette évolution est liée à une diminution du nombre d’entreprises, passé de 47 à 33, principalement des producteurs de petite taille.

Selon Data4PCB, les grands fabricants se concentrent de plus en plus sur des marchés spécialisés tels que l’aéronautique, le spatial et la défense, ou sur des technologies avancées comme le HDI, les PCB flexibles et rigide-flex multicouches. Les petites entreprises restent confrontées à une pression tarifaire soutenue de la part des fournisseurs d’Extrême-Orient.

Data4PCB estime que le nombre de fabricants européens de PCB pourrait être divisé par deux d’ici 2035 si les conditions actuelles persistent. Le rapport souligne notamment les droits de douane européens sur les matériaux de base, combinés à des importations de PCB finis en provenance d’Asie sans droits de douane, comme des défis structurels majeurs. Il appelle également à la mise en place d’une chaîne d’approvisionnement européenne sécurisée pour les produits critiques, reposant sur des PCB fabriqués localement.