L’IA propulse les revenus de la mémoire au-delà des fonderies d’ici 2026

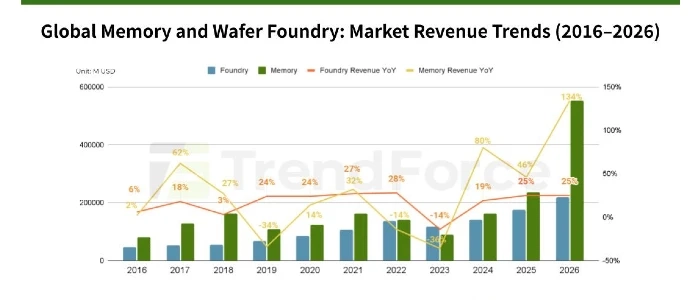

Le cycle d’investissement actuel, porté par l’intelligence artificielle, devrait faire grimper les revenus mondiaux des semi-conducteurs à de nouveaux sommets d’ici 2026, le marché de la mémoire atteignant une taille plus de deux fois supérieure à celle de l’industrie des fonderies de wafers, selon de nouvelles données du cabinet d’études TrendForce.

TrendForce estime que le chiffre d’affaires total du marché de la mémoire atteindra 551,6 milliards de dollars en 2026, soutenu par des conditions d’offre tendues et une forte hausse des prix. À titre de comparaison, les revenus mondiaux des fonderies devraient s’élever à 218,7 milliards de dollars, également un niveau record, mais nettement inférieur en valeur absolue.

L’écart croissant reflète ce que TrendForce décrit comme un nouveau « supercycle » de la mémoire, porté par une demande liée à l’IA dont la structure diffère des phases haussières précédentes.

La demande en mémoire remodelée par l’IA

Contrairement au supercycle de la mémoire de 2017–2019, largement alimenté par l’expansion des centres de données cloud, le cycle actuel est façonné par le basculement rapide des charges de travail d’IA, de l’entraînement des modèles vers l’inférence à grande échelle. Cette transition renforce l’importance de la réactivité en temps réel et de l’accès rapide aux données, soutenant la demande de DRAM à forte capacité et à large bande passante dans les serveurs.

TrendForce souligne également la hausse de la demande pour les SSD d’entreprise, soutenue par la promotion par Nvidia de sa plateforme Vera Rubin. Afin de maîtriser les coûts tout en maintenant les performances, les opérateurs cloud devraient accroître l’utilisation de SSD QLC de grande capacité pour les charges de travail d’IA intensives en données.

Une différence notable par rapport aux cycles précédents concerne le profil des acheteurs. Alors que les fabricants de produits finaux dominaient auparavant la demande, ce sont désormais les fournisseurs de services cloud hyperscale (CSP) qui jouent un rôle moteur.

Comme l’a déjà rapporté Evertiq, les prix de la mémoire devraient encore fortement augmenter au premier trimestre 2026, reflétant des déséquilibres persistants entre l’offre et la demande sur plusieurs segments clés.

Une croissance plus régulière des revenus des fonderies

Si les fonderies de wafers bénéficient elles aussi d’une demande soutenue liée à l’IA, notamment pour les nœuds technologiques avancés utilisés dans les accélérateurs d’IA, leur croissance de chiffre d’affaires demeure généralement plus régulière que celle du secteur de la mémoire.

TrendForce attribue cette différence aux caractéristiques structurelles du modèle économique des fonderies. Bien que les nœuds avancés affichent des prix unitaires élevés, ils ne représentent qu’environ 20 à 30 % de la capacité totale. Les nœuds matures, qui comptent pour près de 70 à 80 % de la capacité, continuent de dominer la production et limitent l’impact global des procédés avancés sur les revenus.

Par ailleurs, la tarification des fonderies est largement régie par des contrats de long terme, ce qui réduit la volatilité des prix, en contraste marqué avec le marché de la mémoire.

Des différences structurelles en faveur des fournisseurs de mémoire

TrendForce met également en avant des écarts dans l’expansion des capacités entre les deux secteurs. La production de mémoire repose sur une gamme de produits plus standardisée et nécessite généralement moins de couches de masques que la fabrication de circuits logiques. Cela permet aux producteurs de mémoire de convertir plus efficacement leurs investissements en capacités de production, contrairement aux fonderies spécialisées, qui doivent prendre en charge un large éventail de technologies de procédés, en particulier pour les nœuds matures.

Alors que la demande liée à l’IA continue de croître et que les pénuries d’offre ne devraient pas se résorber à court terme, les fournisseurs de mémoire devraient conserver un fort pouvoir de fixation des prix. Dans ce contexte, le cabinet d’études anticipe que la croissance des revenus de la mémoire dépassera celle de l’industrie des fonderies de wafers jusqu’en 2026.