La déconstruction d’un cycle des semi-conducteurs

Que peut-on apprendre des résultats du troisième trimestre 2025 de l’industrie des semi-conducteurs ?

Article invité rédigé par Claus Aasholm, Semiconductor Business Intelligence

L’industrie des semi-conducteurs est aujourd’hui profondément engagée dans ce qui sera probablement qualifié de cycle haussier de 2026 — à condition toutefois que le cycle des semi-conducteurs existe encore à cette date. Si l’on suit le schéma habituel d’un cycle de 16 trimestres, les revenus du secteur devraient atteindre leur pic dès ce trimestre.

Depuis près d’un an, les taux de croissance mensuels dépassent 20 % en glissement annuel, et les chiffres publiés par la WSTS pour le mois d’octobre affichent une progression de 22,9 % par rapport à octobre de l’année précédente.

Si vous êtes PDG d’une entreprise de semi-conducteurs abonnée aux données de la WSTS et que votre société affiche une croissance inférieure à 22,9 %, vous êtes en train de perdre des parts de marché. Vous ne devriez pas perdre votre temps à lire mon blog — vous devriez être en train de vous expliquer devant votre conseil d’administration.

Si vous travaillez dans une division produits dont la croissance annuelle est inférieure à 22,9 %, ne vous attendez pas à une pluie de promotions ni de stock-options. Vous devriez plutôt vous inquiéter de voir les juristes des ressources humaines utiliser l’IA pour rédiger votre plan d’amélioration des performances.

Mais le monde ne fonctionne plus ainsi — et ce n’est pas non plus très équitable.

Vous commencez par les chiffres de la WSTS, puis vous retranchez tous les marchés auxquels vous ne participez pas — ou, plus exactement, auxquels vous ne participez pas avec succès.

On élimine Nvidia : ce n’est pas notre marché. On retranche la mémoire : ce n’est pas notre jeu. On supprime les réseaux : nous n’y sommes pas actifs. On abandonne l’analogique : nous sommes une entreprise purement numérique.

Tout cela peut constituer un exercice raisonnable pour parvenir à un chiffre « pertinent », à condition de s’arrêter à un niveau approprié.

Si vous continuez à retrancher jusqu’à obtenir un chiffre que votre ego peut supporter, vous finirez par conclure que vous gagnez des parts de marché sur des produits vendus uniquement à des gauchers.

J’ai participé à ce jeu, et il est rempli de titres ronflants et d’egos fragiles incapables d’accepter des données suggérant une perte de parts de marché. Le résultat de ces exercices stériles est un marché merveilleux où tout le monde gagne. Tant de victoires que cela en devient épuisant. Une véritable barbe à papa corporate.

Bien sûr, certaines entreprises du secteur des semi-conducteurs commencent à se lasser de gagner. Jensen Huang a récemment déclaré à ses employés que l’entreprise se trouvait dans une impasse :

« Si nous publions un mauvais trimestre, c’est la preuve qu’il existe une bulle de l’IA.

Si nous publions un excellent trimestre, nous alimentons la bulle de l’IA. »

Mais dans les entreprises moyennes, les produits et les divisions sont… moyens. La majorité des acteurs du secteur ne sont pas invités à la fête de l’IA. Ils cherchent désespérément un moyen de participer à la révolution de l’intelligence artificielle — quitte à concevoir un pilote LED à IA “anti-hallucinations”.

Il est donc légitime de se demander : qui se mesure encore réellement aux chiffres de la WSTS ? L’industrie des semi-conducteurs est devenue un assemblage de modèles économiques et de produits desservant des sous-marchés aux dynamiques très différentes.

Si vous êtes arrivé jusque-là et que vous travaillez dans une entreprise de semi-conducteurs — ou dans une division — réellement désireuse de comprendre la taille du marché dans lequel elle évolue, je vous présente mes plus sincères excuses pour mes remarques précédentes. Cette diatribe est le fruit d’une colère accumulée au nom de toute la communauté des analystes, pour ce qu’elle a dû endurer.

Si vous restez encore un peu avec moi, le ratio alcool/caféine dans mon sang deviendra suffisamment favorable pour réveiller mes neurones analytiques — lesquels pourront vous offrir des enseignements bien plus pertinents sur le marché des semi-conducteurs qu’un simple chiffre de chiffre d’affaires global.

Les entreprises de semi-conducteurs ne sont d’ailleurs pas les seules à avoir du mal à se projeter dans les chiffres de la WSTS. Les fournisseurs du secteur se demandent parfois si les nouvelles puces d’IA ne sont pas fabriquées entièrement à partir d’air — une hypothèse que les revenus des producteurs de gaz industriels pour semi-conducteurs démentent rapidement.

Mes lecteurs savent que je ramène toute réflexion stratégique à trois questions simples :

- Que se passe-t-il ?

- Que pouvons-nous faire à ce sujet ?

- Que faisons-nous réellement ?

La première question porte sur ce qui se passe sur le marché et dans son environnement. Si cette définition est trop étroite, vous risquez de ne pas voir le camion foncer droit sur vous — et de prendre des décisions médiocres.

Une bonne stratégie repose toujours sur une bonne cartographie du marché et sur une vision claire de sa trajectoire. Et cette carte doit être aussi neutre et objective que possible — des qualités devenues rares aujourd’hui.

C’est là que j’interviens. Je suis analyste, et je me soucie assez peu de vos exercices de rémunération destinés à donner l’illusion que votre division est plus grande qu’elle ne l’est réellement, ou de vos hallucinations de croissance. Pour moi, il n’existe ni bonnes ni mauvaises données : je suis les données là où elles mènent et j’en partage les enseignements. Je ne suis ni adepte du culte de l’effondrement circulaire ni converti au « cudaisme ». Certes, j’investis dans des entreprises de semi-conducteurs — ce serait absurde de ne pas le faire — mais ma durée moyenne de détention dépasse dix ans, et je ne parie jamais pour ou contre les entreprises sur lesquelles j’écris. Si c’est ce que vous cherchez, adressez-vous à Michael Burry.

Maintenant que ce préambule est derrière nous, il est temps d’entrer dans l’analyse.

La déconstruction d’un cycle des semi-conducteurs

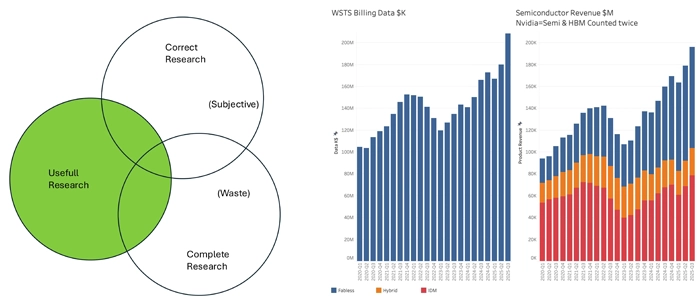

Je ne passe pas beaucoup de temps à m’attarder sur la méthodologie utilisée par la WSTS pour parvenir à son chiffre de revenus global. En revanche, la majorité de mes clients me demandent de mettre en cohérence mon estimation du chiffre d’affaires du marché des semi-conducteurs avec le chiffre « top-line » de la WSTS.

Je mesure l’ensemble des revenus liés aux dispositifs facturés sur le marché des semi-conducteurs. Par dispositif, j’entends une unité individuelle, une puce ou un sous-système, et par marché, des ventes réalisées en libre échange. Cette approche exclut l’ensemble des revenus de fonderie, y compris la production pour Apple et Google. Bien que ces produits soient évidemment des semi-conducteurs, ils ne sont pas vendus sur le marché ouvert et ne disposent donc pas de chiffre de facturation propre.

Mon estimation du chiffre d’affaires du marché des semi-conducteurs s’aligne relativement bien avec celle de la WSTS, à condition de poser quelques hypothèses :

– l’intégralité des revenus de Nvidia est considérée comme du revenu de dispositifs semi-conducteurs ;

– les revenus liés à la mémoire HBM sont comptabilisés deux fois : une première fois lorsqu’ils sont vendus à Nvidia et à d’autres acteurs de l’IA, et une seconde fois lorsqu’ils sont revendus sous forme de cartes serveurs IA intégrant cette même mémoire HBM.

Je ne consacre pas de temps à déterminer ce qui constitue une recherche « correcte » ou « incorrecte ». Ce débat appartient à ma vie d’entreprise passée. Sans supérieur hiérarchique, j’ai aujourd’hui la liberté de consacrer mon temps à des analyses que je juge réellement utiles.

Si vous n’êtes pas d’accord avec ma définition de ce qu’est une recherche utile, je ne vous empêcherai évidemment pas de mener la vôtre.

Dans cet article, j’utiliserai la définition qui s’aligne le mieux avec les chiffres de la WSTS. Le résultat est présenté ci-dessous.

Ma méthode d’estimation du chiffre d’affaires du marché des semi-conducteurs est conçue pour produire des enseignements, et non comme un exercice comptable. Je peux découper mes chiffres de multiples façons afin de faire apparaître les dynamiques qui m’intéressent.

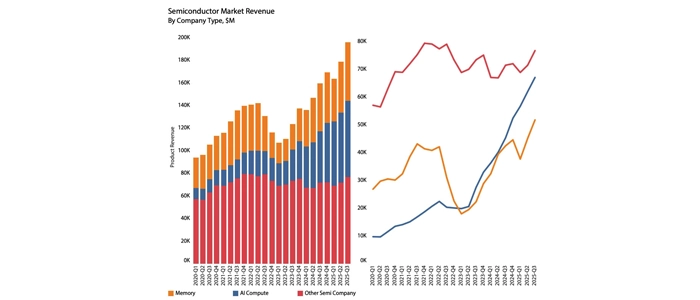

Une analyse à haut niveau permet de répartir les entreprises de semi-conducteurs en trois grands modèles économiques. Le modèle traditionnel d’Integrated Device Manufacturer (IDM), qui conçoit et fabrique ses propres composants, est progressivement supplanté par le modèle fabless. Parallèlement, plusieurs entreprises ont opté pour une approche hybride combinant ces deux modèles.

Comme on peut le constater, les revenus issus du modèle fabless croissent plus rapidement que ceux des autres modèles — et il n’est un secret pour personne que cette dynamique est largement tirée par les revenus de Nvidia.

Savoir que « quelque chose se passe » n’est toutefois pas équivalent à comprendre à quelle vitesse ni dans quelles proportions. Pour parvenir à une analyse pertinente, il est nécessaire de commencer à déconstruire le chiffre global et d’en examiner les composantes.

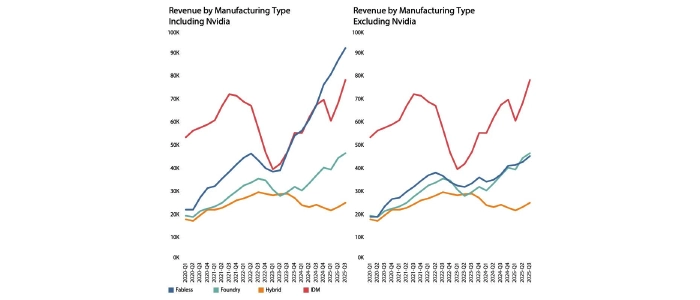

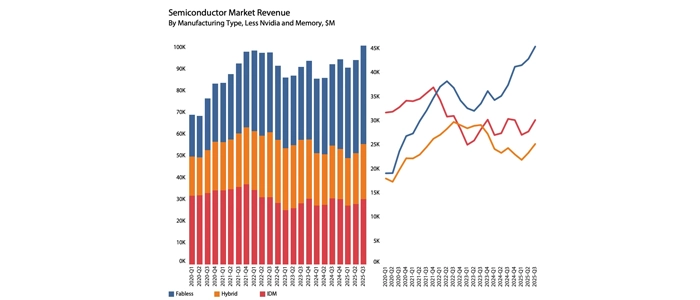

L’ajout des revenus de fonderie au graphique montre que, lorsque l’on exclut Nvidia du chiffre d’affaires du marché des semi-conducteurs, la trajectoire des revenus des entreprises fabless devient très proche de celle de leurs partenaires fondeurs. Les revenus de fonderie apparaissent avec un léger décalage temporel et progressent plus rapidement que les revenus fabless hors Nvidia.

Les revenus de marché des trois modèles de fabrication sont en hausse. Même le segment hybride a enregistré deux trimestres consécutifs de croissance solide et affiche désormais une progression de 15 % par rapport à son point bas du cycle baissier.

Il apparaît également clairement que le cycle n’est pas synchronisé entre les différents modèles de fabrication. Le modèle hybride est désormais totalement décorrélé du cycle traditionnel.

Le cycle des semi-conducteurs trouve ses origines dans le segment IDM, et plus précisément dans les revenus des entreprises de mémoire.

Pour l’observer, j’utilise une autre forme de déconstruction, en répartissant le chiffre d’affaires du marché des semi-conducteurs entre entreprises d’IA de calcul, entreprises de mémoire et autres acteurs.

On peut y observer la forte cyclicité de la mémoire, le cycle actuel s’alignant étroitement sur le précédent pic observé en 2021–2022.

Ce qu’il est essentiel de comprendre concernant le marché de la mémoire, c’est que les principaux acteurs ne réduisent pas leur production lors des phases de ralentissement. La production reste constante — y compris lorsque celle-ci s’effectue à perte.

Ce qui alimente le cycle, ce sont les hausses et les baisses des prix de la mémoire. C’est également ce mécanisme qui structure le cycle plus large : des mémoires chères pèsent notamment sur les ventes de PC, de tablettes et de smartphones, tandis que des mémoires bon marché produisent l’effet inverse. Le cycle actuel est toutefois différent, car l’IA consomme désormais beaucoup plus de mémoire et se montre nettement moins sensible aux prix que les autres catégories de produits. Pour une analyse plus détaillée de la fin du cycle 2026, je renvoie à cet article : The end of the 2026 Semiconductor Cycle.

Pour la majorité des entreprises de semi-conducteurs, l’étape logique suivante consiste à retirer à la fois Nvidia et la mémoire de l’analyse afin d’observer la trajectoire du marché plus large.

La réalité de marché qui apparaît alors est très différente de celle décrite par la WSTS et la SIA. Le cycle haussier très marqué de 2020–2021 ne se répète pas lors du cycle 2023–2024. Dans cette analyse, je n’ai exclu que quatre acteurs significatifs : Nvidia, Samsung Memory, SK Hynix et Micron. Pour l’ensemble des autres entreprises de semi-conducteurs, le marché apparaît pratiquement stable dans le temps.

L’ultime étape avant d’approfondir l’analyse consiste à exclure les trois autres entreprises d’IA de calcul — AMD, Broadcom et Marvell — afin d’aboutir à ce que je désigne comme le cœur du marché des semi-conducteurs.

Les entreprises constituant ce cœur du marché vivent une réalité totalement différente de l’euphorie de l’IA visible dans les chiffres globaux de la WSTS.

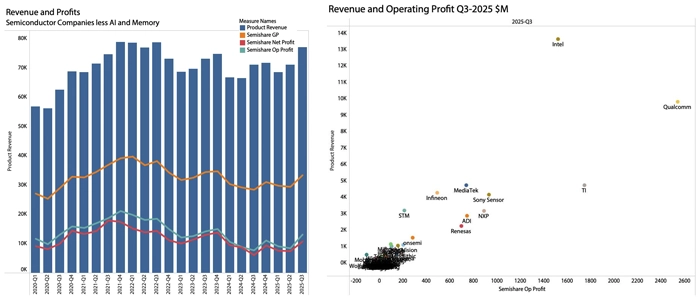

Si la baisse enregistrée depuis le pic du quatrième trimestre 2021 est restée relativement modérée, à 16 %, avec un point bas au deuxième trimestre 2024, les revenus ont progressé de manière saine de 8,4 % au troisième trimestre 2025. Ils ne se situent désormais plus qu’à 2,3 % en dessous du pic historique.

Les profits ont également fortement progressé au troisième trimestre 2025 : les marges brute, opérationnelle et nette ont augmenté respectivement de 13,4 %, 55,3 % et 44,2 %. Malgré ces taux de croissance trimestriels élevés, la rentabilité des entreprises du cœur du marché des semi-conducteurs demeure encore sensiblement inférieure à son niveau de pic, qui se situe généralement un trimestre plus tard.

La réalité est plus rude : la croissance s’est essoufflée et la rentabilité est revenue à des niveaux comparables à ceux d’il y a cinq ans.

Les composantes les plus significatives du cœur du marché des semi-conducteurs, du point de vue des revenus et du résultat opérationnel, sont présentées ci-dessous.

Étant donné qu’Intel constitue l’élément le plus important du cœur du marché des semi-conducteurs et compte tenu des difficultés récentes de l’entreprise, il convient de l’exclure de l’analyse. Si cette exclusion modifie légèrement les courbes, elle ne change en rien la conclusion générale : des taux de croissance plutôt médiocres.

Cette cartographie met également en évidence le caractère relativement concentré du marché des semi-conducteurs, avec dix entreprises centrales, auxquelles s’ajoutent les trois acteurs de la mémoire et les quatre entreprises d’IA précédemment exclues. Le nombre total d’entreprises de semi-conducteurs que je suis s’élève à près de 100.

Nous nous rapprochons ainsi d’un indicateur de croissance bien plus pertinent pour la majorité des entreprises du secteur.

Les taux de croissance médians trimestriels des entreprises les plus significatives sont présentés ci-dessous, avec des améliorations notables de la rentabilité chez Intel et Qorvo.

Pour les principales entreprises, la croissance des revenus s’est établie à 6,25 %, tandis que le résultat opérationnel a progressé de 11,8 %. Pour l’ensemble du groupe central, la croissance médiane trimestrielle des revenus atteint 5,9 %, et celle du résultat opérationnel 12 %.

Les bandes représentent les quartiles, ce qui signifie que 50 % des résultats des entreprises se situent à l’intérieur de chaque bande.

En glissement annuel, la croissance médiane des grandes entreprises est de -0,7 %, tandis que les résultats opérationnels progressent de 3 %. Pour l’ensemble des entreprises de semi-conducteurs, la croissance médiane est nettement meilleure, atteignant 13,9 % pour les revenus et 18 % pour le résultat opérationnel.

Le graphique montre que ce sont principalement les entreprises hybrides de semi-conducteurs qui tirent les résultats vers le bas, à l’exception des acteurs hybrides analogiques, tels qu’ADI et TI.

Une fois encore, cela démontre que le chiffre global de facturation du marché des semi-conducteurs ne convient à personne lorsqu’il est appliqué de manière uniforme. Une analyse plus approfondie est indispensable pour déterminer si votre activité se situe au-dessus ou en dessous de la moyenne.

Je comprends que vous soyez trop occupé pour vous consacrer au travail stratégique. Vos journées sont remplies de bits, d’octets et d’entrées/sorties, et vous êtes constamment pressé de produire des rapports de commandes. Mais, de temps à autre, je vous recommande de lever les yeux au-delà de l’heure suivante et de regarder vers l’avenir. Votre entreprise pourrait en dépendre.

Après avoir examiné la croissance des revenus et des résultats opérationnels au troisième trimestre 2025, il est temps d’aller plus loin afin de comprendre vers où se dirige l’industrie des semi-conducteurs.

La situation des stocks

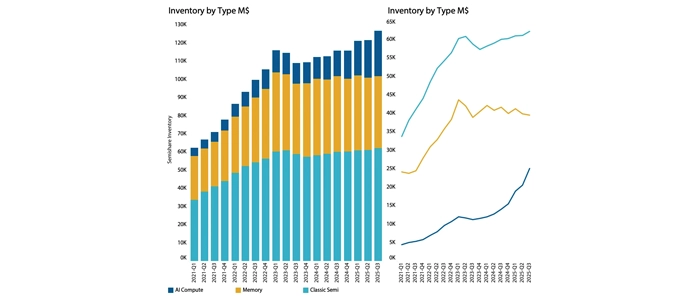

Pour comprendre l’avenir immédiat de l’industrie des semi-conducteurs, il est utile de procéder à une analyse des stocks. Plutôt que de conduire cette analyse selon les modèles de fabrication, la situation actuelle du marché — portée par la consommation liée au calcul pour l’IA et par la hausse des prix de la mémoire — invite à adopter cette dimension comme axe principal d’analyse.

Cette approche met en évidence trois trajectoires très différentes pour les trois catégories d’entreprises.

Si la forte hausse des stocks des entreprises spécialisées dans l’IA peut ne pas surprendre, elle explique à elle seule l’intégralité de l’augmentation observée depuis le dernier pic.

À l’inverse, la baisse des stocks des entreprises de mémoire était également attendue : la dynamique actuelle, qui a propulsé le marché de la mémoire à des niveaux particulièrement tendus, a conduit à une réduction des volumes stockés.

Il convient de rappeler que les stocks sont comptabilisés à leur coût de production. Une analyse des stocks n’est donc pas affectée par les marges élevées de l’IA ni par l’augmentation des marges dans la mémoire. Elle fournit ainsi une lecture plus fidèle des niveaux d’activité réels selon les catégories de produits qu’une analyse fondée uniquement sur les revenus.

Nous avons vu précédemment que les entreprises d’IA représentaient 34 % des revenus du secteur, mais seulement 19 % des stocks cumulés de l’industrie des semi-conducteurs. Bien que les différents modèles de fabrication génèrent des structures de stocks distinctes — et qu’ils ne soient pas comparables sous tous les angles — l’exercice reste néanmoins pertinent.

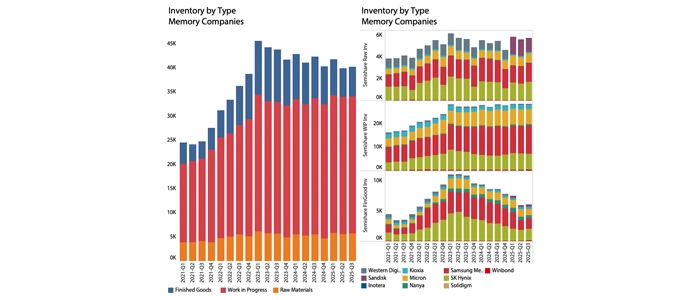

Le détail des stocks des entreprises de mémoire est présenté ci-dessous.

La première observation est que les stocks de produits finis sont en baisse depuis le dernier cycle et se situent probablement à un niveau proche de leur minimum physique, compte tenu des délais incompressibles liés au transport des marchandises.

Les stocks de travaux en cours (Work In Progress, WIP) des entreprises de mémoire sont, quant à eux, restés stables depuis le dernier pic de cycle. Ils reflètent l’activité de production mesurée au coût. Bien que le coût par bit ait légèrement diminué, il apparaît clairement que l’expansion des capacités de fabrication observée avant 2023 s’est essoufflée et se rapproche désormais d’un simple niveau de maintenance.

C’est précisément ce déséquilibre qui alimente l’envolée actuelle des prix de la mémoire. La hausse de la demande en mémoire liée à l’IA doit être absorbée par une capacité de production dont l’expansion reste limitée.

Les augmentations de prix étaient déjà visibles dans les résultats de Micron publiés en septembre, et la situation ne s’est fait qu’empirer depuis.

Bien que les stocks de matières premières ne correspondent pas exactement à la consommation réelle de matériaux, ils constituent un indicateur pertinent — et ceux-ci sont également restés stables pour les entreprises de mémoire.

Ce phénomène ne se limite pas au seul marché de la mémoire : il s’inscrit dans une évolution plus large observée au cours de ce cycle industriel.

Le cycle actuel est avant tout un cycle de profits, auquel les entreprises de matériaux pour semi-conducteurs n’ont pas été conviées.

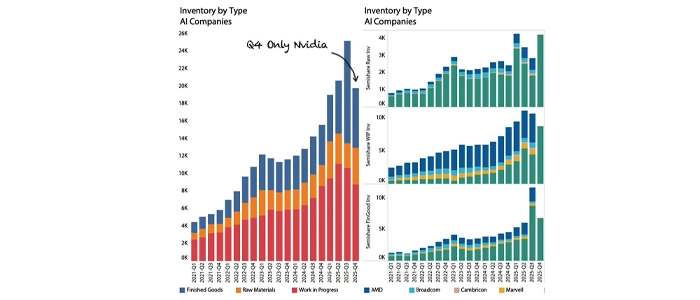

Lorsque l’on se tourne vers les stocks des entreprises d’IA, la situation apparaît radicalement différente. J’ai inclus les stocks de Nvidia pour le quatrième trimestre, ceux-ci ayant connu des variations significatives.

Si les stocks de produits finis de Nvidia ont fortement augmenté au troisième trimestre 2025, leur baisse au quatrième trimestre suggère qu’il s’agissait principalement d’ajustements logistiques, comme l’indiquent également les revenus de Nvidia, inférieurs à la trajectoire globale de croissance observée au troisième trimestre.

La flambée des prix de la mémoire se reflète clairement dans les stocks de matières premières de Nvidia. Ceux-ci se composent à la fois de mémoire HBM et d’autres mémoires haut de gamme destinées à la production de serveurs Nvidia. Étant donné que les prix de la HBM sont négociés sur le long terme, l’effet observé est probablement davantage lié aux mémoires non-HBM.

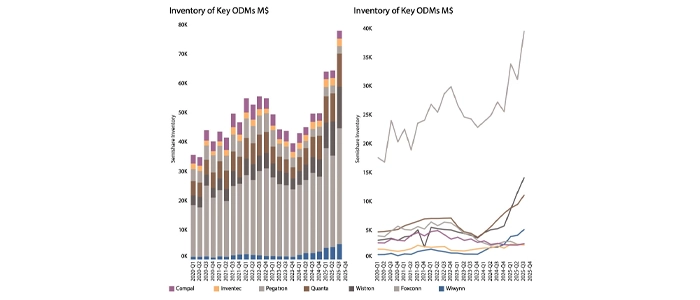

Cette dynamique se retrouve également dans les stocks de travaux en cours, qui ont fortement augmenté. Un élément notable concerne le niveau relativement élevé des stocks WIP chez AMD. Les activités CPU, tant pour les PC que pour les centres de données, ainsi que l’intégration de Xilinx, en sont probablement à l’origine. Nvidia « stationne » par ailleurs une partie de ses stocks WIP chez de grands ODM chargés de l’approvisionnement de certains composants serveurs. Comme illustré ci-dessous, cela a eu un impact visible sur les stocks de plusieurs ODM sélectionnés.

Les « abeilles ouvrières » de Taïwan sont manifestement très occupées à assembler des serveurs Nvidia.

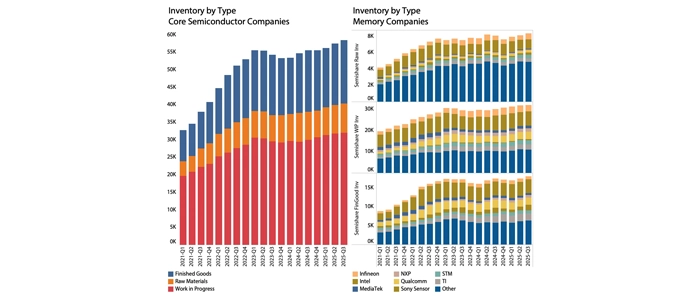

Enfin, il est temps d’examiner les stocks des entreprises constituant le cœur du marché des semi-conducteurs. Comme indiqué précédemment, ces entreprises ont enregistré un bon trimestre, mais restent en deçà de leur dernier pic, et leur rentabilité demeure fragile.

La rentabilité des entreprises constituant le cœur du marché des semi-conducteurs est affectée par la hausse progressive des stocks de produits finis, tout comme par les niveaux d’activité industrielle reflétés dans l’augmentation des stocks de travaux en cours (WIP).

Ces entreprises se trouvent dans une phase de reprise fragile, cherchant à accroître prudemment leurs volumes de production tout en maîtrisant les stocks de produits finis.

C’est la réalité à laquelle sont confrontées environ 90 % des entreprises de semi-conducteurs — une situation encore plus difficile pour l’ensemble de la chaîne d’approvisionnement.

Et la Chine ?

L’un des facteurs majeurs expliquant la faiblesse de la reprise réside dans l’intensification des tensions géopolitiques sous des administrations américaines successives. Les embargos visant l’industrie chinoise des semi-conducteurs ont été compliqués par des droits de douane ponctuels et imprévisibles, qui ont fortement déstabilisé les chaînes d’approvisionnement avant de les pousser vers des trajectoires plus prudentes.

Dans l’ensemble, la chaîne d’approvisionnement s’est toutefois révélée suffisamment résiliente pour absorber ces droits de douane, dont l’impact est resté limité à quelques points de pourcentage.

L’industrie chinoise des semi-conducteurs demeure dominée par un nombre restreint de grandes entreprises privées, en particulier dans le segment de la mémoire, ce qui rend le suivi du marché plus complexe.

Selon la WSTS, le marché chinois des semi-conducteurs croît désormais moins rapidement que le marché mondial. En 2020, la Chine représentait 36 % du marché mondial ; cette part est aujourd’hui tombée à un peu moins de 27 %, sous l’effet de la révolution de l’IA.

La production chinoise de semi-conducteurs a néanmoins triplé depuis le début de l’année 2019 et est désormais en mesure de couvrir environ la moitié de la demande du marché domestique.

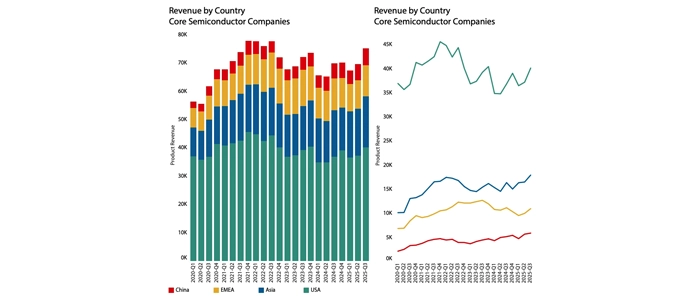

Un peu moins d’un quart des revenus des semi-conducteurs chinois est visible à travers les entreprises cotées, et est présenté ci-dessous en comparaison avec les revenus des entreprises constituant le cœur du marché des semi-conducteurs.

En dehors de l’IA et de la mémoire, les entreprises chinoises ont gagné des parts de marché au détriment des acteurs occidentaux du cœur du marché, tandis que les entreprises américaines et de la région EMEA ont vu leurs positions reculer.

Les embargos et les droits de douane ont certes compliqué la situation pour les entreprises chinoises, mais ces barrières commerciales les ont également protégées de la concurrence internationale.

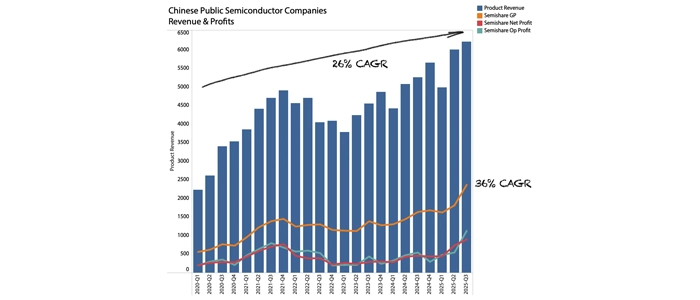

Sur la même période, alors que les marchés domestiques chinois restaient relativement atones, les entreprises chinoises de semi-conducteurs cotées en Bourse ont connu une véritable envolée. Leurs revenus ont progressé à un taux de croissance annuel composé supérieur à 26 %, tandis que les revenus totaux des entreprises constituant le cœur du marché des semi-conducteurs ont augmenté de moins de 3 %.

Parallèlement à l’introduction des droits de douane sous l’administration Trump, la rentabilité des entreprises chinoises cotées a connu une hausse spectaculaire. S’il existe un lien de causalité, je laisserai chacun décider selon son propre système de croyances.

Conclusion

Pendant de nombreuses années, les entreprises de semi-conducteurs ont évalué leurs performances à l’aune d’un chiffre global de facturation des dispositifs semi-conducteurs. Le cycle de quatre ans offrait également une certaine prévisibilité, permettant aux acteurs du secteur de naviguer dans les cycles d’investissement et de savoir quand réduire la voilure.

Je me souviens d’un dirigeant de haut niveau affirmant que les études de marché étaient une perte de temps, puisque les choses finiraient toujours par repartir à la hausse. Mais cette époque est révolue. Il est possible que les choses ne remontent plus.

La révolution de l’IA a brisé le cycle traditionnel des semi-conducteurs, et rien n’indique un retour rapide aux « bonnes vieilles habitudes ». La croissance des revenus globaux est principalement tirée par l’IA et n’apporte que peu de bénéfices à la chaîne d’approvisionnement. Les entreprises de la supply chain des semi-conducteurs restent encore environ 10 % en dessous de leur pic de revenus, tandis que les revenus globaux du secteur ont progressé de 37 % sur la même période.

Si la chaîne d’approvisionnement des semi-conducteurs a, jusqu’à présent, réussi à soutenir la révolution de l’IA sans trop de difficultés, cette situation était temporaire. Les producteurs de mémoire ont dû faire face à une demande atone hors HBM, en raison de la montée en puissance de la production chinoise de mémoire. Cette phase a désormais pris fin brutalement, et les prix de la mémoire s’envolent à mesure que l’offre devient rigide. Les hausses de prix ne se traduisent pas par une augmentation de la production : l’expansion actuelle des capacités de mémoire a été décidée plusieurs trimestres auparavant, dans un contexte de marché alors plus faible.

En dehors des acteurs de l’IA et de la mémoire, les 90 % d’entreprises constituant le cœur du marché des semi-conducteurs s’interrogent sur la situation. Après une reprise retardée, ces entreprises ont connu quelques trimestres encourageants, mais les tensions sur l’approvisionnement en mémoire commencent déjà à peser sur la demande.

La demande en mémoire liée à l’IA est relativement peu sensible aux prix. Les grands hyperscalers et les acteurs « nativement IA » investissent désormais plus de 100 milliards de dollars par trimestre dans de nouvelles infrastructures de centres de données, et le niveau des prix de la mémoire ne constitue pas, à court terme, un frein significatif.

Il n’en va pas de même pour les autres segments de marché, fortement dépendants de l’approvisionnement en mémoire. Les marchés du PC et du smartphone sont essentiels à la reprise globale, et leur demande demeure sensible à l’évolution des prix de la mémoire.

Le fragile cycle du cœur du marché des semi-conducteurs risque ainsi de s’éteindre avant même d’avoir pleinement redémarré.

Nous sommes à l’aube d’une nouvelle réalité de marché qui appelle des décisions stratégiques. Les anciennes logiques de fonctionnement s’effritent, et il devient indispensable de s’adapter à ce nouvel environnement.

Les 10 % d’entreprises actives dans l’IA et la mémoire suivront leur propre cycle — actuellement orienté à la hausse, mais dont l’issue reste incertaine. À l’ombre du mont IA, les autres acteurs du secteur pourraient devoir se préparer à un nouveau cycle baissier, avant que les stocks hérités du cycle précédent ne soient totalement absorbés.

Alors, quand est-il vraiment temps de revoir votre stratégie ?

Claus Aasholm interviendra lors des prochains événements Evertiq Expo à Zurich (23 avril), à Cracovie (7 mai) et à Lund (21 mai). Les participants intéressés par ses analyses du marché des semi-conducteurs auront l’occasion d’entendre ses perspectives en personne et d’échanger autour des thèmes abordés dans cet article. Les inscriptions aux trois événements sont désormais ouvertes.