Un sur un million. Les gens étaient autrefois notre plus grande force

Dans ce premier article de la nouvelle série de chroniques d’experts d’Evertiq, Claus Aasholm, cadre expérimenté et stratège dans le domaine technologique, partage sa vision des tendances, des défis et des avancées qui façonnent l’industrie mondiale de l’électronique. Fort de décennies d’expérience pratique, Claus propose des réflexions percutantes et provocatrices qui vont au-delà des gros titres et des mots qui font le buzz. Préparez vous à des analyses qui connectent les points et remettent en question le statu quo.

Auteur : Claus Maasholm, Semiconductor Business Intelligence

J’ai eu la chance de faire partie de l’industrie la plus fascinante qui soit, et une chance encore plus grande de rester pertinent alors qu’elle évoluait jusqu’à dominer l’économie mondiale.

Jeune homme, j’ai fait mes armes dans divers domaines de la chaîne d’approvisionnement et dans plusieurs secteurs, y compris des fonctions en entreprise. Après de nombreuses années passées à travailler dans l’activité, il était temps de regarder un peu plus loin. Il était temps de travailler sur l’activité plutôt que dans l’activité.

Ce qui a commencé comme une recherche sur les marchés de mes employeurs s’est rapidement élargi à d’autres marchés des semi-conducteurs, puis à l’ensemble de la chaîne d’approvisionnement. Si j’avais su à quel point cela demanderait du travail, je ne me serais peut-être jamais lancé dans cette aventure. Cependant, ayant terminé la partie la plus difficile (du moins je l’espère…), je peux maintenant me consacrer à l’analyse.

Plutôt que de partir d’une opinion, je pars de données et de faits. Mes outils me permettent d’effectuer des analyses à la volée et de construire des bases solides pour une stratégie en quelques minutes, pas en quelques jours.

Alors que l’analyse de l’industrie et des marchés est souvent menée en interne dans l’entreprise, elle est généralement confiée à des employés du bas de l’échelle dans une structure annexe, dépourvue de tout pouvoir réel. L’organisation part du principe que les personnes intelligentes gravissent naturellement les échelons, si bien que les analystes transmettent leurs idées à des « êtres supérieurs » censés savoir quoi en faire.

La réalité, c’est que la progression dans la hiérarchie est avant tout un jeu politique consistant à rejoindre le « cercle rapproché » de l’équipe dirigeante en place.

Je dis cela parce que certains des esprits les plus brillants avec lesquels j’ai travaillé passaient leur temps à analyser les données de l’entreprise tout en étant largement ignorés par le management intermédiaire et tenus à l’écart de la direction. On pourrait croire que le PDG a accès à toutes les données, mais bien souvent, les PDG évoluent dans une bulle isolée, avec uniquement des informations sélectionnées par les divisions produits et les services de l’entreprise.

Ces analystes de données possèdent des informations précieuses sur l’entreprise bien avant le PDG, et ils les acquièrent souvent très tôt. Pourtant, ils n’ont pas beaucoup de pouvoir au sein de l’entreprise, et ne sont généralement pas impressionnés par les niveaux hiérarchiques supérieurs.

Comme le disait l’un de mes analystes préférés : « Je ne perds pas mon temps avec des gens qui ne savent pas faire la différence entre une médiane et une moyenne ». Je sais qu’il lira ceci et qu’il sourira.

Pour être crédible, il faut sortir de l’organisation et de l’environnement politique qui déforme les faits.

La structure organisationnelle d’une entreprise repose sur une certaine vision du monde, et en tant que telle, elle entre en concurrence avec d’autres visions du monde.

Par exemple, l’organisation d’Intel est construite autour de l’idée que l’activité Client constitue le moteur principal de l’avenir d’Intel, ce qui a entravé d’autres visions plus alignées avec la réalité.

Si l’on accuse souvent les gens de résister au changement, je trouve plus pertinent d’accuser la structure organisationnelle d’y résister. Cela se manifeste par les types de faits que l’organisation préfère utiliser, et ceux qu’elle préfère enterrer.

Les analystes de données sont chargés de créer des tableaux de bord contenant uniquement les informations jugées acceptables par la haute direction, tandis que la curiosité est considérée comme du gaspillage, voire comme contre-productive.

L’entreprise lutte contre le changement comme le corps lutte contre un virus.

Même s’il existe de nombreux avantages à avoir une organisation, celle-ci ne doit jamais être considérée comme une relique figée : elle doit être sans cesse remise en question.

Je vous laisse avoir votre propre vision de l’entreprise. Mais vous ne serez peut-être pas surpris d’apprendre que, pour moi, il est indispensable de ne pas être « corporatisé » pour étudier le réseau d’approvisionnement de l’industrie des semi-conducteurs.

Même si je me trouvais en dehors des entreprises de semi-conducteurs, je me sentais toujours membre de l’industrie, membre des presque un million de personnes qui composent le noyau de cette industrie. J’étais encore « un sur un million ».

Mais quelque chose a changé. Je ne ferai peut-être jamais partie de ce million.

C’est ici que commence mon histoire sur mes presque un million de collègues, et que s’achève celle de l’ancienne industrie des semi-conducteurs.

La plus grande force de l’industrie des semi-conducteurs ?

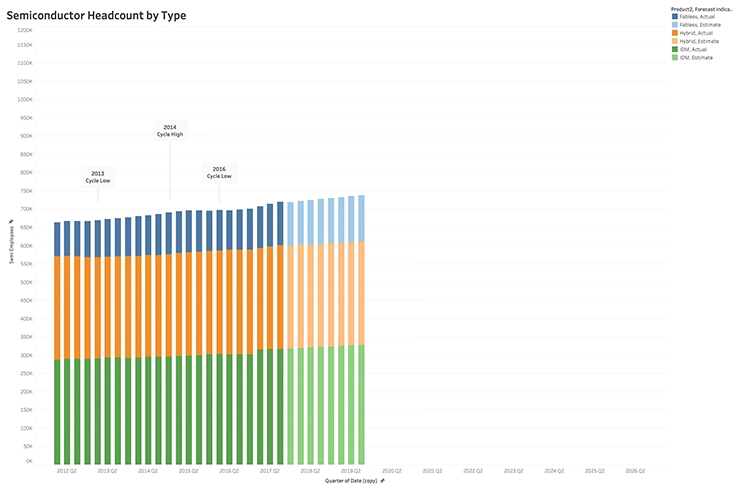

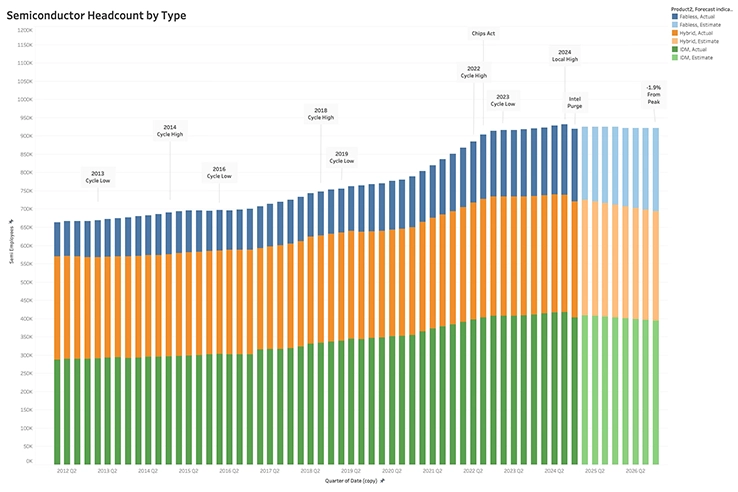

Alors que le chiffre d’affaires des entreprises de semi-conducteurs suivait fidèlement le cycle des semi-conducteurs bien connu de 4 ans (voir Ripples and Tsunamis in the Semiconductor Supply Chain & Evertiq Keynote Presentation), et que l’industrie avait adopté un taux de croissance annuel moyen (CAGR) de 8 % dans les années 2010, l’effectif de l’industrie, lui, a suivi une trajectoire bien différente.

Il n’est pas surprenant qu’une industrie de haute technologie comme celle des semi-conducteurs améliore sa productivité au fil du temps, comme en témoigne le taux de croissance annuel composé (CAGR) nettement plus bas de 1,3 % pour les effectifs.

Bien que la baisse de cycle de 2016 ait eu un certain impact sur la croissance des effectifs, cette dernière est restée globalement résiliente et a continué d’augmenter avec le temps. Les prévisions pour 2018 et 2019 allaient dans le même sens.

De manière générale, les trois modèles opérationnels des entreprises de semi-conducteurs ont suivi des taux de croissance similaires en matière d’effectifs.

Dans l’ensemble, cela représente une phase assez prévisible du cycle de vie de l’industrie, et les entreprises fondent leurs stratégies opérationnelles sur la gestion du cycle et le bon moment pour investir en capital dans de nouvelles capacités. On pourrait appeler cette période les « belles années ».

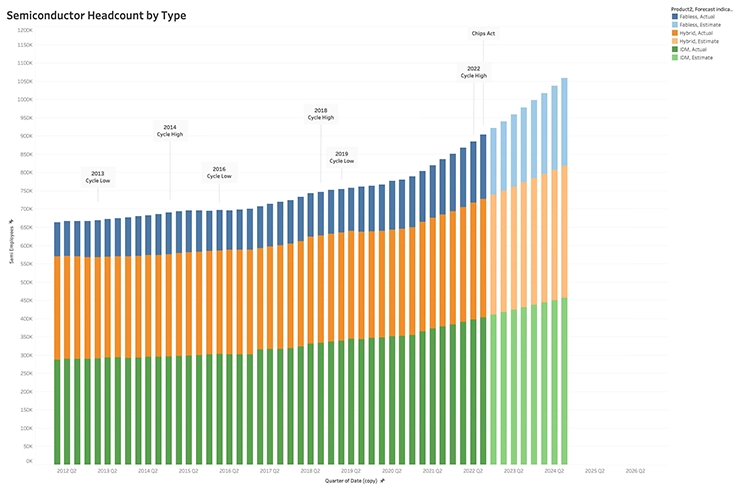

Juste après le sommet du cycle de 2022, les effectifs de l’industrie des semi-conducteurs suivaient une trajectoire différente, et je n’étais plus qu’à quelques trimestres de devenir l’un des un million de membres de cette industrie. Un rêve impossible lorsque j’ai rejoint le secteur dans les années 80.

L’expansion des effectifs avait atteint un CAGR de 7,6 %, soit à peine en dessous de la croissance du chiffre d’affaires de l’industrie. Cela semblait marquer le début d’une nouvelle ère glorieuse pour les travailleurs des semi-conducteurs et leurs perspectives d’emploi.

Les choses se sont encore améliorées lorsque le Chips Act a été ratifié fin 2022. Les entreprises n’avaient plus à s’inquiéter de détails comme les revenus, les bénéfices ou les flux de trésorerie d’exploitation. Avec des milliards déversés par le Chips Act, les fabricants de puces se sont retrouvés confortablement soutenus par le gouvernement, sans avoir à jouer des coudes.

Lorsque j’analyse l’impact des récentes actions du gouvernement américain sur l’industrie des semi-conducteurs, on m’accuse souvent de jouer les chihuahuas affolés alors que je pensais crier au loup. Pourtant, si le loup ne mange peut-être pas les chats et les chiens, il dévore bel et bien les emplois.

Le Chips Act, ainsi que les embargos et les tarifs douaniers associés, sont les armes de la guerre des puces entre les États-Unis et la Chine. Si ces interventions gouvernementales aboutissent rarement aux résultats escomptés, elles ont toujours un impact, comme l’illustre l’analyse ci-dessous.

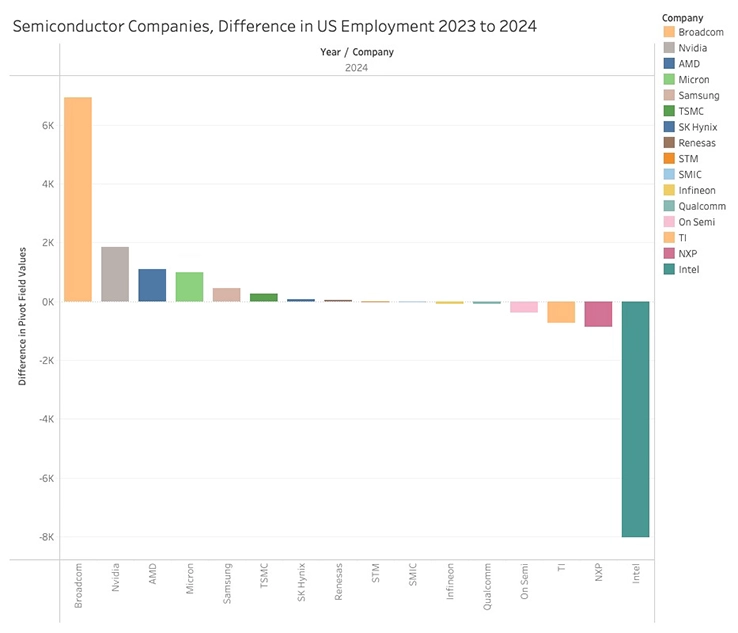

Après le Chips Act et le creux du cycle en 2023, la croissance des effectifs dans l’industrie des semi-conducteurs a poursuivi une trajectoire plus basse, avec un CAGR de 1,6 %. Le dernier trimestre a été affecté par les lourdes suppressions de postes chez Intel, qui se sont poursuivis au trimestre suivant.

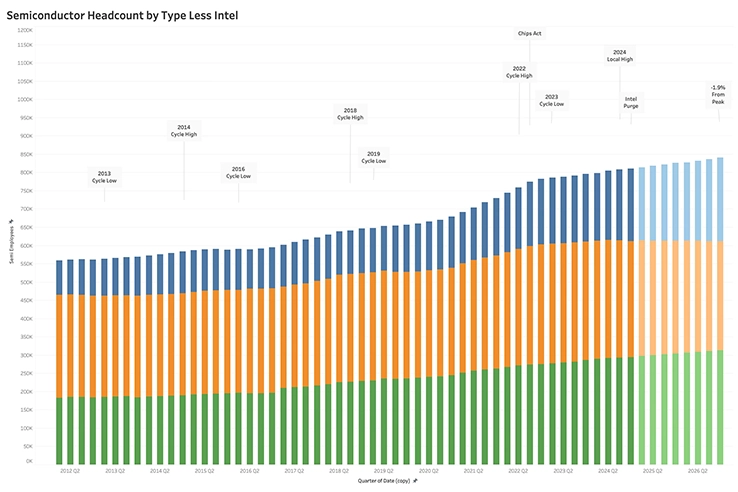

Il est normal de supposer qu’Intel est la principale cause du problème, résultant d’un surrecrutement. Même si le déclin est sans doute dû aux actions d’Intel, la nouvelle trajectoire de croissance reste la même si l’on exclut Intel de l’équation.

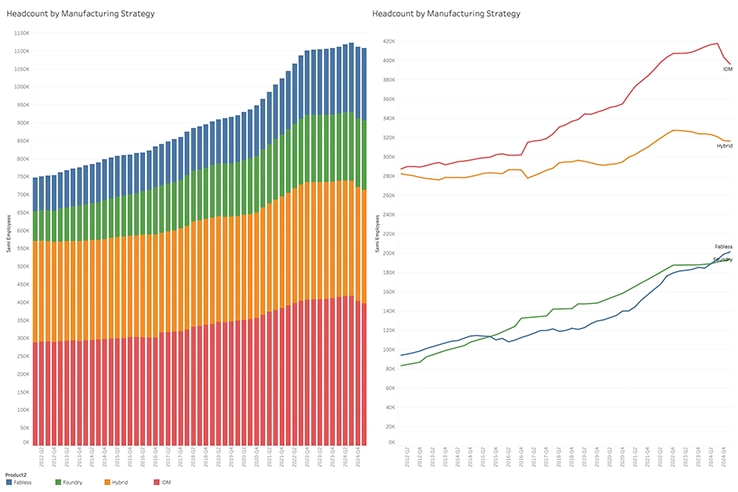

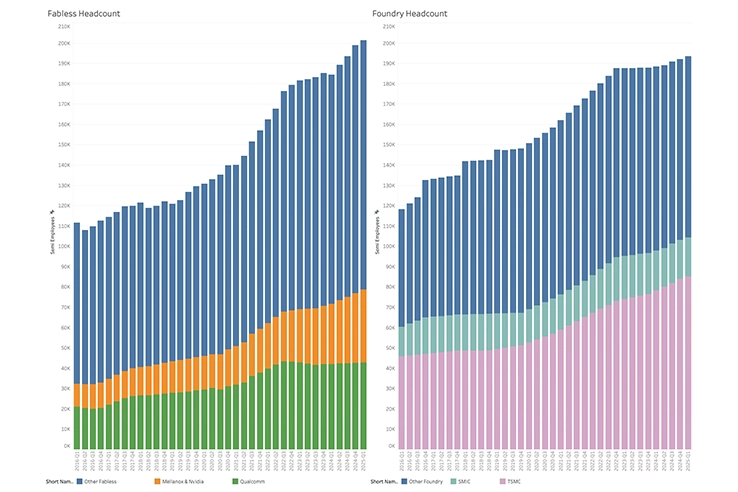

Un autre argument valable serait que ce phénomène est dû à l’impact croissant des fonderies sur l’industrie des semi-conducteurs, et qu’il faudrait donc tenir compte de leurs effectifs.

Le graphique ci-dessous montre les effectifs combinés des entreprises de semi-conducteurs (celles qui fournissent le marché des dispositifs) et des fonderies de semi-conducteurs (qui approvisionnent ces entreprises).

Notez que les effectifs du T1-25 sont inclus dans le graphique.

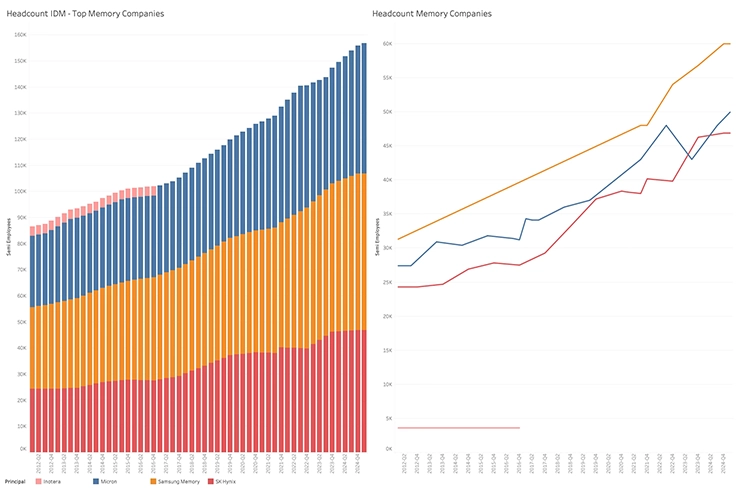

Tandis que les effectifs des entreprises hybrides sont en déclin (tout comme leurs revenus), les effectifs des IDM (Integrated Device Manufacturers) ont augmenté jusqu’à ce que débute la réduction drastique chez Intel. Cela s’explique principalement par les entreprises de mémoire, qui continuent à embaucher, même à travers les cycles.

Les hausses récentes sont probablement dues à l’augmentation prévue des capacités de production, comme en témoigne la hausse des dépenses d’investissement (CapEx) des trois principaux fabricants de mémoire.

Pour les entreprises fabless, la montée en puissance de Nvidia est évidente, même si le leader incontesté de l’IA emploie encore moins de salariés que Qualcomm. J’examinerai la productivité plus tard, ce qui permettra de mieux illustrer cette domination.

Les effectifs des fonderies sont restés stables après la ratification du Chips Act, mais ceux de TSMC continuent d’augmenter régulièrement.

Fait intéressant, les effectifs de SMIC ont diminué, ce qui peut sembler contre-intuitif.

Bien que l’industrie des semi-conducteurs évolue, la raison de ce changement n’est pas évidente. Il est temps d’examiner les données de plus près.

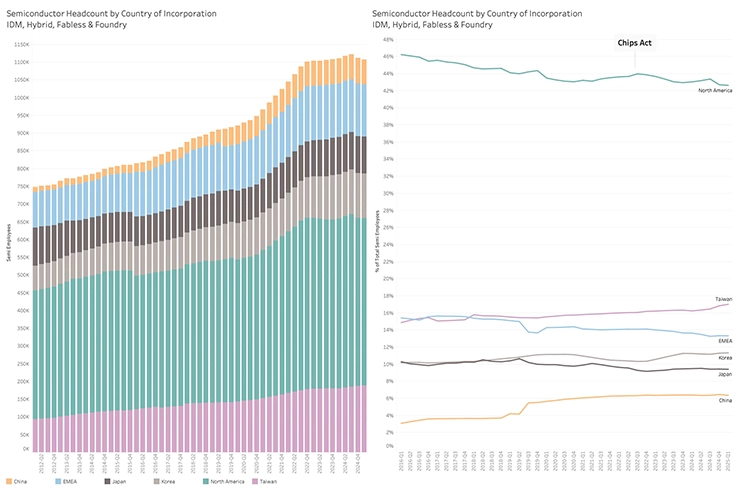

De nombreuses interventions gouvernementales visent à empêcher la Chine d’accéder à des technologies clés dans la fabrication et l’informatique. Il est donc essentiel de comprendre à la fois le pays d’enregistrement juridique de l’employeur et les emplacements physiques des employés des entreprises de semi-conducteurs.

Combiner les entreprises de semi-conducteurs et les fonderies dans une même analyse n’est pas toujours pertinent, mais du point de vue des effectifs, cela a du sens. Les effectifs des fonderies correspondent à la main-d'œuvre externalisée pour la fabrication des entreprises fabless et hybrides du secteur.

En plus de démontrer que les effectifs par pays d’enregistrement sont très résilients, on observe également que les entreprises américaines ont perdu une part de ces effectifs au fil du temps. Une partie de cette perte s’explique par une externalisation accrue de la production vers des fonderies situées à Taïwan.

Si l’on exclut les effectifs des fonderies, les États-Unis ont perdu 3 % de leur part sur la période considérée.

On constate également que les effectifs chinois augmentent, mais pas à un niveau qui reflète leur part dans les revenus mondiaux. Les données du WSTS indiquent que l’Asie représente 53 % des revenus mondiaux des semi-conducteurs, alors qu’elle ne compte que 43 % des effectifs visibles dans l’analyse. Tandis que la plupart des effectifs des entreprises de semi-conducteurs et des fonderies hors Chine travaillent pour des sociétés cotées en bourse, ce n’est généralement pas le cas en Chine. Bien qu’il soit difficile d’estimer précisément cette répartition, cette analyse fournit quelques indications sur le ratio entre entreprises publiques et privées.

Mon analyse indique que les effectifs « dans l’ombre » atteindraient environ 140 000 personnes, soit environ deux fois le nombre visible. En d’autres termes, nous ne voyons qu’un tiers de l’iceberg chinois.

Ces effectifs chinois sont aussi, très probablement, la raison de l’aplatissement de la courbe globale des effectifs dans l’industrie des semi-conducteurs. La courbe se poursuit, mais à l’intérieur des entreprises privées chinoises, hors de la vue du public.

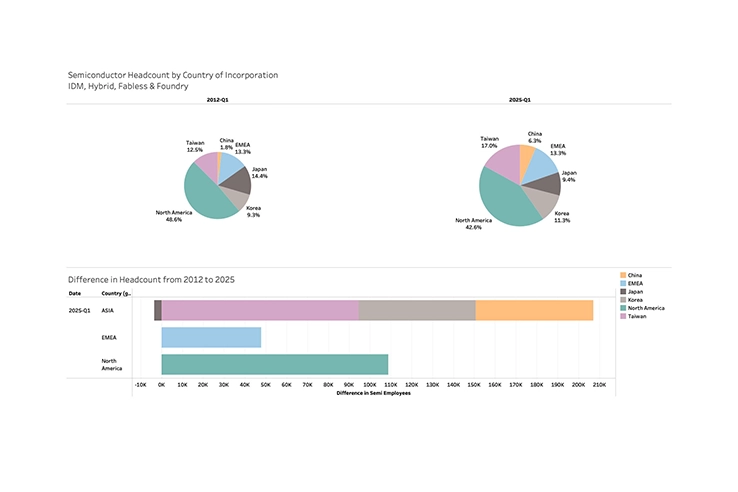

Je suis donc bel et bien un sur un million, puisque les entreprises de dispositifs de semi-conducteurs du marché visible comptent actuellement 914 000 employés.

Même sans intégrer les chiffres cachés, les effectifs combinés des entreprises asiatiques ont plus augmenté que ceux des entreprises américaines et européennes.

Malgré la perte de parts dans le marché élargi des semi-conducteurs, les entreprises américaines ont augmenté leurs effectifs de 110 000 personnes sur la période, tandis que l’Europe a maintenu sa part. Cela contredit les fameux mèmes des bouchons de bouteilles qui décrivent l’Europe comme une impasse technologique. Même si cela ne durera peut-être pas, les effectifs des entreprises européennes ont été étonnamment résilients au cours de la dernière décennie.

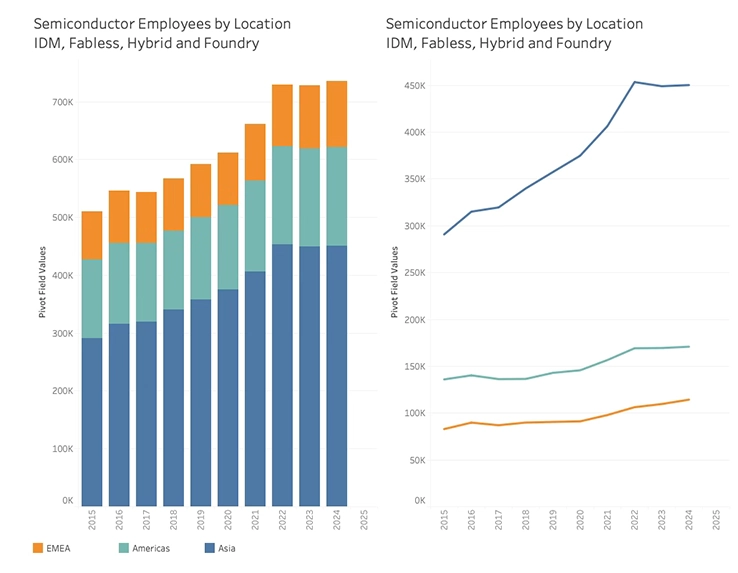

Effectifs par localisation

La guerre des puces (Chipwars) concerne bien sûr le pays d’enregistrement, mais l’emplacement physique des employés est tout aussi important. Ces données sont plus difficiles d’accès, mais j’ai réussi à localiser deux tiers des effectifs visibles selon leur localisation géographique réelle.

Comme mentionné précédemment, j’intègre également les effectifs des fonderies à cette analyse, pour les mêmes raisons évoquées plus haut.

L’analyse couvre ainsi les plus grandes entreprises de semi-conducteurs et les principales fonderies, la Chine étant uniquement représentée par SMIC.

Ce résultat surprendrait même un consultant en semi-conducteurs (je plaisante, ils ne sont plus surpris par rien). Si la montée des effectifs en Asie était attendue, la croissance continue des effectifs en Europe, elle, est plutôt étonnante.

Depuis 2015, les effectifs en Europe ont augmenté avec un CAGR de 3,6 %, contre 2,6 % pour les Amériques. L’Asie, quant à elle, a vu ses effectifs croître de 5,5 % par an dans une industrie dont la croissance globale était de 8 % sur le cycle. Les effectifs en Asie ont marqué une pause en 2023, ce qui coïncide, une fois de plus, avec la ratification du Chips Act. Ce dernier a donc bel et bien eu un impact.

Comme le programme du Chips Act repose sur une croyance politique selon laquelle les semi-conducteurs sont stratégiques et doivent être produits aux États-Unis (on entend désormais des rumeurs selon lesquelles les puces TSMC produites aux États-Unis doivent retourner à Taïwan pour l’assemblage final), il est devenu important pour les entreprises d’avoir l’air « américaines ».

« Intel n’a jamais disparu. Nous investissons et innovons aux États-Unis depuis plus de 50 ans. » — Pat Gelsinger, PDG d’Intel

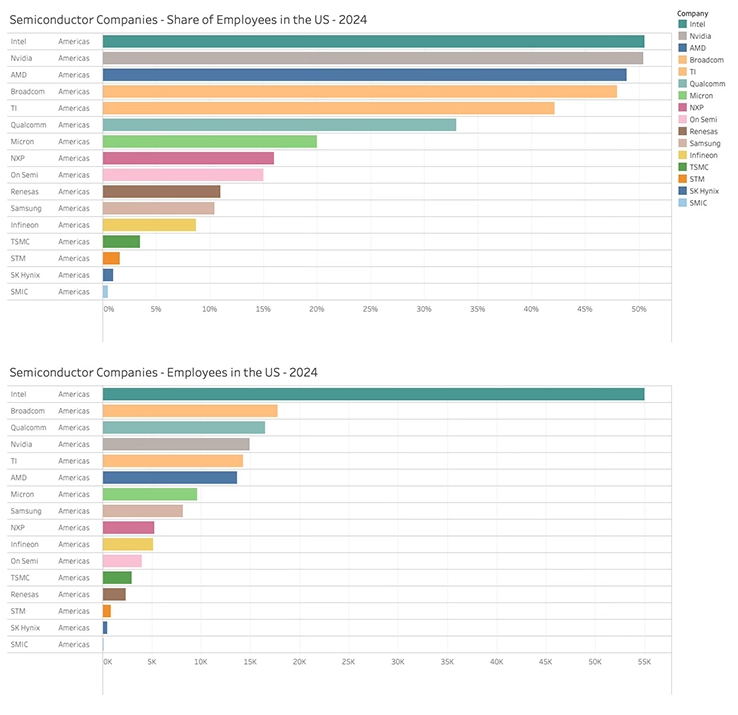

Même si cela sort un peu du cadre principal de l’analyse, il est tentant d’examiner à quel point les entreprises de semi-conducteurs sont réellement « américaines » en matière d’effectifs.

Fait intéressant : seules deux des grandes entreprises de semi-conducteurs comptent plus de la moitié de leurs employés aux États-Unis. Bien qu’Intel reste l’entreprise la plus « américaine » du secteur, elle emploie toujours près de la moitié de ses effectifs en dehors du continent.

L’entreprise étrangère la plus « américaine » est NXP, avec 16 % de ses salariés basés aux États-Unis, une proportion plus élevée qu’On Semi, qui revendique pourtant son identité américaine.

L’empreinte des entreprises attirées aux États-Unis par les subventions du Chips Act continue de croître, mais elle n’a pas encore atteint une échelle significative. L’évolution totale des effectifs dans les grandes entreprises de semi-conducteurs aux États-Unis reste embryonnaire.

Cela comprend une baisse du nombre d’employés chez Intel sur le sol américain, compensée par une légère croissance dans les autres entreprises du secteur. Bien que cette tendance aurait dû se stabiliser en 2023, une partie de l’augmentation des effectifs chez Broadcom est probablement due à l’acquisition de VMware.

Même avec cette incertitude possible dans les données, le verdict est clair : les effets du Chips Act sur l’emploi dans les semi-conducteurs aux États-Unis en sont encore à leurs débuts, malgré tout le battage médiatique.

Productivité par employé

Il ne serait pas absurde de suggérer que le ralentissement de la croissance des effectifs puisse être lié à une hausse de la productivité. De meilleurs outils de fabrication et la conception de puces assistée par l’IA pourraient avoir un effet positif sur la productivité, nécessitant ainsi moins d’employés.

Comme cette analyse implique les revenus, je reviens ici à l’étude des effectifs dans les entreprises de dispositifs de semi-conducteurs, en excluant les fonderies.

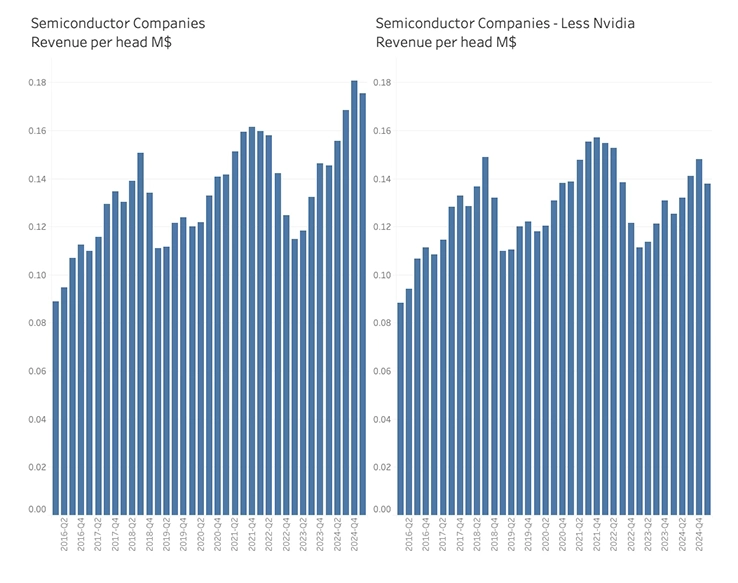

Étant donné que Nvidia fait considérablement varier la productivité en ce moment, il est nécessaire d’analyser la productivité par employé, à la fois en incluant et en excluant Nvidia.

L’analyse, lorsqu’on exclut Nvidia, montre que les gains de productivité dans le temps ne sont pas spectaculaires. Le gain de productivité entre deux pics n’est que de 1,3 % en CAGR, et entre deux creux, il tombe à 0,3 %.

À l’exception de Nvidia, l’industrie continue donc de dépendre des effectifs pour générer de la croissance en chiffre d’affaires.

Il est déjà établi que cette phase haussière du cycle des semi-conducteurs est essentiellement portée par Nvidia. Mais cela n’explique pas entièrement le manque sous-jacent de croissance des effectifs.

Si ce cycle était “normal”, le chiffre d’affaires de Nvidia s’ajouterait à la croissance du reste du secteur des semi-conducteurs, et ne viendrait pas le remplacer, comme c’est le cas actuellement.

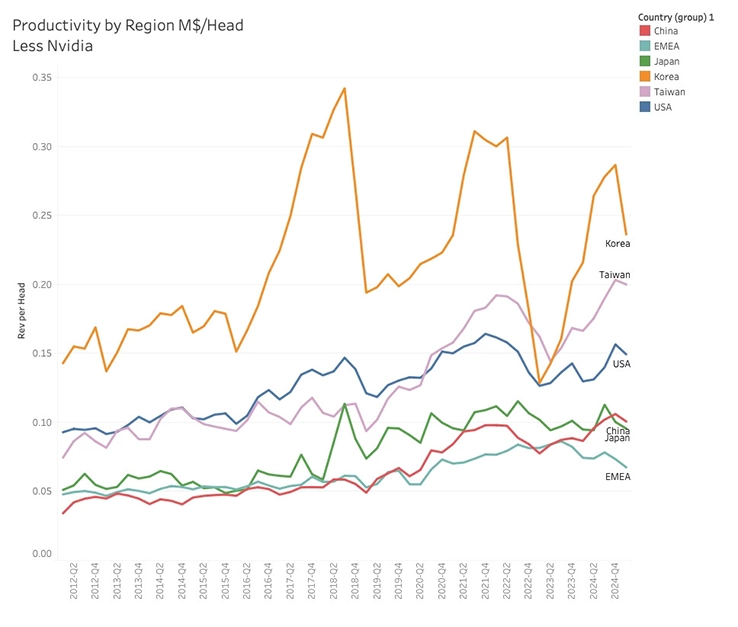

Dans une analyse précédente, nous avons vu que les effectifs chinois visibles représentaient environ un tiers des effectifs réels. Pour comprendre leur impact sur le chiffre d’affaires, il est nécessaire de comparer la productivité des employés chinois avec celle du reste du monde.

Même si les trois modèles de fabrication des entreprises de semi-conducteurs donnent des résultats différents (avec les fabless affichant les revenus par employé les plus élevés, et les modèles hybrides les plus faibles), les gains de productivité de ces trois modèles restent globalement similaires sur le long terme.

Bien que je dispose des données, elles ne seront pas intégrées dans cette analyse.

Comme on peut le constater, la Chine ne se distingue ni par sa taille ni par sa croissance en productivité, ce qui est en soi surprenant, étant donné que le modèle économique et les méthodes de fabrication dans l’industrie des semi-conducteurs sont très similaires, quel que soit le pays. Les fluctuations observées en Corée s’expliquent par la forte proportion de mémoire dans les revenus du pays.

Rien n’indique que la productivité de l’industrie des semi-conducteurs ait soudainement évolué, bien que cela puisse très bien se produire à l’avenir avec l’essor de l’intelligence artificielle.

Même si la reprise actuelle semble « normale », elle est en réalité entièrement portée par l’IA, et masque le fait que tous les autres marchés sont soit stagnants, soit semblent l’être.

Au fil du temps, les effectifs de l’industrie ont continué à croître jusqu’à l’introduction du Chips Act.

Bien qu’il soit difficile de le prouver de façon directe, il est probable que les effectifs continuent de croître, mais que cette croissance se soit déplacée vers la Chine. Il serait étonnant que deux tiers d’effectifs « invisibles » ne génèrent pas aussi deux tiers de chiffre d’affaires caché.

Cela correspondrait parfaitement à la croissance rapide des ventes d’équipements de production de semi-conducteurs en Chine depuis la ratification du Chips Act (voir The Latest Drivers and Trends in the Semiconductor Tools Market). La croissance non liée à l’IA s’est déplacée vers la Chine.

Même si l’analyse des effectifs n’est pas une science exacte, elle peut fournir un grand nombre d’explications sur l’évolution de l’industrie des semi-conducteurs. Dans cette analyse, l’accent a été mis sur les effectifs des entreprises de semi-conducteurs et de leurs partenaires fondeurs. Le reste de la chaîne d’approvisionnement sera abordé une autre fois.

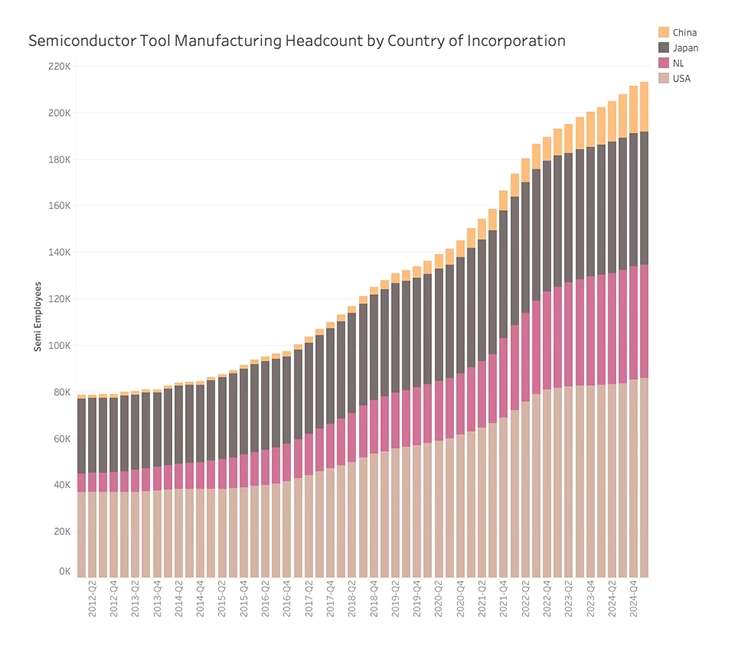

Je conclurai toutefois avec un graphique illustrant l’évolution des effectifs dans la fabrication d’équipements pour semi-conducteurs.

L’analyse porte spécifiquement sur les effectifs liés à la fabrication d’équipements, et non sur les services ou d’autres composantes des entreprises du secteur.

Ce qui saute immédiatement aux yeux, c’est que la croissance des effectifs dans les entreprises de fabrication d’équipements est d’un tout autre ordre de grandeur que celle de l’industrie des semi-conducteurs elle-même.

Cette croissance atteint un CAGR de 8 % depuis 2012, reflétant la croissance globale des revenus de l’industrie des semi-conducteurs. Pourquoi ? C’est une question à aborder une autre fois. J’ai simplement mentionné ces effectifs pour mieux illustrer la situation du secteur des équipements en Chine.

Alors que les entreprises chinoises de semi-conducteurs ont acheté 37 % de tous les équipements occidentaux au cours des deux dernières années, elles ont aussi fortement développé leur propre industrie d’équipements, représentant désormais 39 % de toutes les ventes du secteur.

Les fabricants chinois d’équipements ont porté leur part de marché à 11,9 % au premier trimestre 2025, alors que leurs effectifs ne représentent que moins de 10 % du total.

Autrement dit, ils sont déjà plus productifs que leurs homologues occidentaux en termes de chiffre d’affaires par employé.

Depuis la ratification du Chips Act, les entreprises occidentales de fabrication d’équipements ont vu leurs revenus croître de moins de 10 % par an, tandis que les fabricants chinois ont enregistré une croissance annuelle de plus de 24 %.

Subventions, embargos et tarifs douaniers ont bien des conséquences, mais rarement celles escomptées.