Semi-conducteurs : la Chine en passe de dominer les fonderies mondiales d’ici 2030

Le paysage mondial des fonderies de semi-conducteurs se transforme à vive allure. À l’horizon 2030, cette industrie autrefois guidée par l’innovation technologique et les besoins du marché sera désormais dominée par des enjeux géopolitiques, des arbitrages de souveraineté industrielle et une redéfinition des rapports de force régionaux. C’est ce que révèle le dernier rapport du Yole Group, intitulé Status of the Semiconductor Foundry Industry.

Selon Yole, la capacité mondiale de fonderie devrait croître à un taux annuel moyen de 4,3 % entre 2024 et 2030, un chiffre relativement modéré qui masque des bouleversements majeurs. Cette croissance ne suffira pas à assurer un équilibre entre l’offre et la demande : l’utilisation moyenne des capacités restera autour de 70 %, un niveau jugé faible dans une industrie aux investissements massifs.

« Le marché des fonderies est devenu un jeu capitalistique, bien plus qu’un simple affrontement technologique », résume Pierre Cambou, analyste principal chez Yole Group. « Propriété, localisation, et taux d’utilisation doivent désormais être compris à travers le prisme des intérêts nationaux. »

Chine continentale : le nouvel épicentre

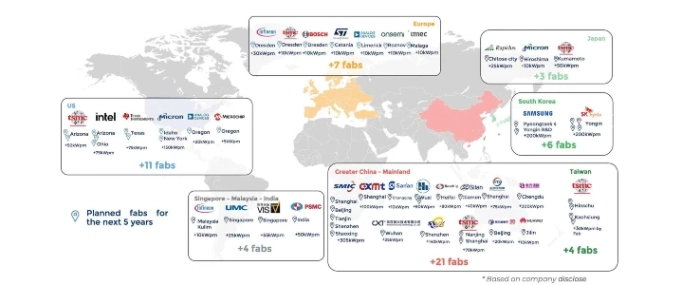

En 2024, la Chine représentait déjà 21 % des capacités mondiales, avec seulement 5 % de la demande en tranches (wafers). En six ans, le pays devrait dominer le secteur avec 30 % de la capacité installée, dépassant Taïwan, la Corée du Sud et le Japon. Cette stratégie d’expansion s’inscrit dans une logique de souveraineté technologique, initiée en réaction à la guerre commerciale lancée par les États-Unis.

Malgré une sous-utilisation chronique, la Chine mise sur le développement d’un écosystème local robuste, en multipliant les projets de fonderies locales et en attirant les technologies étrangères via des modèles de coentreprises ou de services ouverts.

Le paradoxe américain : une domination sans ancrage

Le rapport souligne un contraste saisissant : les entreprises américaines génèrent 57 % de la demande mondiale de wafers, mais ne détiennent que 10 % des capacités de production sur leur sol. Cette dépendance aux fonderies asiatiques – TSMC, UMC, VIS à Taïwan, ou encore Samsung en Corée – pose des risques croissants en matière de sécurité d’approvisionnement.

« Il y a une dissociation croissante entre les pays qui consomment et ceux qui produisent », alerte Cambou. « Cela soulève des incertitudes quant à l’accès au marché, la transparence des chaînes d’approvisionnement et l’influence stratégique à long terme. »

L’Asie toujours au cœur du jeu

Taïwan demeure un acteur clé, avec 23 % des capacités mondiales mais seulement 4 % de la demande, fournissant principalement les entreprises fabless américaines. La Corée du Sud, de son côté, équilibre parfaitement ses 19 % de capacité et de demande grâce à son champion national Samsung.

Le Japon et l’Europe maintiennent une certaine stabilité, avec une offre relativement bien ajustée à leur demande domestique. En revanche, l’Asie du Sud-Est (Singapour, Malaisie) – qui détient 6 % des capacités – dépend entièrement de fonderies étrangères.

Enjeux de souveraineté et capital intensif

La reconfiguration du marché ne repose plus seulement sur l’innovation ou les cycles technologiques, mais sur des investissements colossaux orchestrés par les États. Subventions, alliances stratégiques, lois de soutien à la relocalisation : les initiatives gouvernementales se multiplient pour renforcer l’autonomie technologique des grandes puissances.

Pour les acteurs industriels, cette mutation implique une refonte des stratégies d’approvisionnement, d’investissement et de propriété. Les tensions actuelles montrent que la maîtrise des fonderies est devenue un levier de puissance économique et politique, bien au-delà de l’électronique.

Une décennie décisive

À l’orée de 2030, les dés sont jetés : la géographie des fabs comptera moins que leur propriété réelle. Dans un contexte où l’électronique s’impose comme pilier de la souveraineté numérique, les lignes de front du marché des semi-conducteurs se redessinent.

Le rapport du Yole Group apporte une lecture essentielle pour comprendre cette mutation en profondeur, anticiper les risques géopolitiques et orienter les décisions stratégiques des acteurs publics comme privés.